Guía: Todo lo que tienes que saber sobre finanzas básicas

¡Enhorabuena!

Si estás empezando a preparar tu vida financiera o necesitas poner orden en tus bolsillos, esta guía es para ti.

Reunimos en este material información valiosa que te ayudará a generar mejores hábitos financieros, entender el lenguaje que se maneja en el ámbito de las finanzas personales e identificar los principales trámites que puedes realizar online para acceder a un beneficio, producto o servicio.

Y es que estamos convencidos de que la educación financiera es fundamental para llevar una vida más plena.

34 conceptos clave para entender las finanzas personales

Son muchos los términos y conceptos financieros que debes saber, pero hay algunos que son de conocimiento básico para que estés bien informado y preparado si piensas:

Estos son los términos cruciales para manejar tus finanzas, aquellos que no puedes desconocer, y algunos que te servirán para comprender mejor cuál es tu rol como consumidor de productos y servicios financieros.

- Ahorro: en simple, es la cantidad de dinero que “te queda” después de todos tus gastos y consumo, incluyendo pago de deudas.

- Antecedentes comerciales y crediticios: es el registro de todas las operaciones financieras que realizas en diferentes instituciones comerciales y financieras; desde el pago de la tarjeta de crédito hasta tu Dicom.

- Aval: puede ser un individuo (persona natural) o una sociedad (persona jurídica) que se hace cargo de pagar tus obligaciones financieras cuando tú no puedes hacerlo.

- Capital: es el total de recursos físicos (bienes e inmuebles) y financieros (dinero) que posees y que harás trabajar para producir utilidades o ganancias, ya sea mediante un negocio o a través de una inversión.

- Cheque: es una orden de pago impresa y escrita que realizas como dueño de la cuenta corriente, instruyendo a tu banco que pague una cantidad de dinero de tus fondos a un tercero, quien debe estar debidamente nombrado en el documento. Se paga cuando es presentado dentro de un plazo de 90 días.

- Cheque a la orden: es una orden de pago en la que tachas la frase “o al portador” y mantienes la frase “a la orden de”. Solo lo puede cobrar la persona a quien está dirigido el cheque.

- Cheque al portador: es una orden de pago que tiene las frases “o al portador” y “a la orden de” sin tachar. Cualquier persona lo puede cobrar o depositar, aunque no sea quien aparece con su nombre en el cheque.

- Cheque cruzado: orden de pago en la cual trazas dos líneas transversales en el frente del cheque. Así, la persona nombrada en el cheque solo puede depositarlo. Todos los cheques pueden ser cruzados.

- Cheque nominativo: es la orden de pago en la cual borras las palabras “o al portador” y “la orden de”. Solo la persona que aparece nombrada en el cheque puede cobrarlo.

- Crédito: también conocido como préstamo. Es el intercambio de una cantidad monetaria, bien o servicio en el presente, que será devuelta en un futuro próximo junto a intereses adquiridos en el plazo que fue convenido entre el prestador y el deudor.

Los tipos de crédito que puedes solicitar como persona son: crédito de consumo y crédito hipotecario. Si constituyes una empresa, pides un crédito comercial o empresarial. - Cobranza judicial: Es la etapa en la cual el pago de la deuda pasa a ser definido por un tribunal de justicia. Ocurre cuando el deudor no puede cancelar la deuda durante el período normal o extrajudicial de pago.

- Contribuyente: Son todos los individuos (personas naturales) y sociedades comerciales (personas jurídicas) que administran o poseen bienes afectados por impuestos. Es uno de tus roles en el sistema financiero, a la par con consumidor, deudor, e inversionista.

- Cuenta corriente bancaria: Es un contrato mediante el cual te comprometes a depositar tus ingresos en un banco específico, el cual a su vez se compromete a resguardar y administrar ese dinero.

- Depósito: Es el monto de dinero monetario que entregas a una institución financiera, ya sea para guardar (cuenta corriente), ahorrar (cuenta de ahorro, depósito a plazo), pagar deuda (crédito), invertir (productos financieros de inversión como acciones o fondos mutuos).

- Deuda: Es el monto de capital que una persona o entidad otorga en calidad de préstamo a un tercero. El crédito es un tipo de deuda, por ejemplo.

- Deuda sana: Es aquella deuda cuyos costos asociados puedes solventar sin que supere tus ingresos.

- Deuda mala: Es la deuda cuyos costos asociados superan tu flujo de ingresos.

- Deuda impaga o morosa: Todo retraso en el pago de la deuda en la fecha y condiciones pactadas, genera una mora. En el caso de un crédito, es aquella obligación que lleva un atraso de hasta 89 días corridos desde la fecha de vencimiento del pago.

- Deuda vencida: Es la deuda que supera los 90 días de impagos. El regulador Comisión para el Mercado Financiero (CMF) obliga a los bancos a pasar a esta cartera todas las cuotas o montos totales de créditos morosos que superen este plazo.

- Deuda castigada: Es toda la deuda incobrable por el banco debido al incumplimiento sistemático del cliente y aún después de pasar por un período de cobranza judicial.

- Desgravamen: Es un tipo de seguro que aceptas tomar para un crédito, para que en caso de muerte o accidentes inhabilitantes se declare cancelada la deuda, sin que tus familiares o co-deudores se vean obligados a pagarla.

- Gravamen: Son todos los impuestos, tributos y obligaciones que pagas por el derecho a operar, poseer o transar un bien o servicio.

- Hipoteca: Cuando pones tu casa o una propiedad inmueble como garantía de un crédito o cualquier otro tipo de obligación financiera, estás creando una hipoteca. El acreedor de la deuda puede tomar la hipoteca de tu propiedad si no pagas la deuda, para cubrir el monto adeudado.

- Inflación: Es el aumento gradual y sostenido en el tiempo del precio o valor del dinero con que valorizamos bienes y servicios en una economía. La inflación se mide de forma mensual, trimestral y anual, y rige medios de pago y unidades de valor como el dinero monetario, tasas de interés y la Unidad de Fomento (UF).

- Interés: Es el porcentaje de capital adicional que pagas o recibes por una operación de depósito o préstamo de dinero. El valor resultante es la tasa de interés, que puede ser de dos tipos:

Tasa de interés de depósito: es el pago que recibe la persona o empresa que deposita su dinero en un instrumento de ahorro o resguardo (cuenta corriente o depósito a plazo).

Tasa de interés de crédito: es el monto que un deudor debe pagar a la entidad o persona que le presta el dinero, por usar ese capital. - Mutuo hipotecario endosable: Es un crédito hipotecario solicitado a un banco o institución financiera autorizada, que incluye la entrega de una propiedad en garantía.

Al ser mutuo y endosable, permite que la deuda sea cedida a otras Instituciones autorizadas por ley, antes de su pago total. - Precio: Es el valor de un bien o servicio en términos monetarios.

- Prepago: Es el pago anticipado de una obligación financiera.

- Reajuste: Corresponde al ajuste al valor de un capital, ya sea por inflación (costo del dinero) o por algún otro tipo de cambio convenido anteriormente.

- Rentabilidad: Es la capacidad de una inversión para generar un beneficio o ganancia.

- Salud financiera: Es el resultado de una gestión adecuada y efectiva de tus finanzas personales, y comprende el manejo eficiente de ingresos, egresos y deudas.

- Transacción bancaria: Es una operación comercial en la cual hay un intercambio de dinero entre cuentas bancarias a través de un documento contable (cheque), por transferencia electrónica, o bien a través de otro formato legal (vale vista, letra, depósito en caja, etc).

- Unidad de Fomento (UF): Es una unidad de valor única para Chile, creada para evitar los cambios inflacionarios bruscos en el valor de bienes y servicios. Se reajusta diariamente y se utiliza como valor referencial en diversos sectores de la economía.

- Unidad Tributaria Mensual (UTM): Es otra unidad creada en Chile para fines de pagos tributarios y de multas, también ajustada a la variación en la inflación (costo del dinero).

Te recomendamos regresar a este glosario mientras lees la guía, y también cuando estés leyendo cualquier información relacionada con tus finanzas personales. Dicho esto, revisa con atención los siguientes consejos que sí o sí debes poner en práctica para administrar mejor tus dineros.

5 consejos de finanzas básicas para lograr estabilidad económica

A continuación, te presentamos los principales consejos que deben formar parte de tu relación con tus finanzas personales; todos incluyen listas de recomendaciones para que los puedas poner en práctica.

1. Elabora un presupuesto personal

- Establece tu objetivo y el plazo.

- Calcula ingresos y egresos.

- Evalúa los gastos y haz reajustes.

- Aplica el nuevo presupuesto y haz seguimiento.

- Revisa el presupuesto periódicamente y haz las modificaciones necesarias.

2. Ordena gastos y ahorra más

- Antes de comprar cualquier cosa, cuestiónate si realmente lo necesitas.

- Evita “aprovechar” las ofertas y promociones que a simple vista parecen muy convenientes.

- Cotiza y compara precios antes de adquirir un producto o servicio; elige la alternativa más barata.

- Analiza detalladamente tus gastos cuando te salgas de tu presupuesto.

- Contabiliza todos tus ingresos y egresos para saber si realmente puedes costear tu estilo de vida.

- Aparta montos de dinero para cubrir gastos inesperados y que surjan de imprevisto.

3. Enfrenta los gastos imprevistos

- Identifica los gastos que requieren de un fondo para que, de presentarse, no desequilibren tus finanzas.

- Revisa tus gastos imprevistos del año pasado y haz una proyección de posibles escenarios para este.

- Usa una app para gestionar tus finanzas personales.

- Elimina todos los gastos prescindibles que puedas.

- Revisa tus seguros actuales y evalúa mejores.

- Acumula un fondo de emergencia.

- Evalúa un crédito de consumo.

4. Gestiona un crédito con responsabilidad

- Necesidades y deseos: identifica lo necesario de lo innecesario.

- ¿Cuándo?: responde si puedes esperar y ahorrar.

- Capacidad de pago: conoce cuánto puedes pagar mensualmente.

- Monto: pide lo justo, ni más ni menos.

- Cotiza: fíjate en la CAE, costo total, no solo en la tasa.

- Lee antes de firmar: resuelve todas tus dudas.

- Mantén orden: Usa el dinero para lo que lo pediste.

- Cumple: paga a tiempo y evita multas e intereses.

- Exige tu pagaré: demuestra que cumpliste con tu compromiso.

5. Adopta estos hábitos para pasar de ahorrador a inversor

- Solo contrata aquello que conozcas y entiendas.

- Plantea tus inversiones a medio o largo plazo.

- Asesórate con expertos de confianza.

- Toma decisiones que te hagan sentir cómodo.

- Renuncia a intentar hacerte rico rápido.

- Mantente fiel a tu estrategia y no te sometas a la volatilidad del mercado.

- Desconecta y rompe con la adicción a la información permanente.

Ahora bien, sabemos que implementar estas buenas prácticas parece una tarea demasiado compleja como para realizar todo desde el inicio. A continuación, te proponemos estrategias para cada etapa de tu vida financiera.

Ideas para planificar las finanzas según la etapa de vida en la que te encuentres

Hemos dividido la vida financiera promedio de cualquier persona en 5 etapas e identificamos cada una con los aspectos en los que debes poner manos a la obra para mantener una buena estabilidad económica.

Estas son las 5 etapas de tu vida financiera y las mejores maneras para planificar las finanzas en cada una de ellas:

1. Empiezas recién a trabajar

En esta primera etapa de tu vida como adulto, puedes aprender a planificar tus gastos para vivir dentro del límite de tus ingresos y así evitar caer en el sobre endeudamiento.

Si recién comenzaste a trabajar y vives con tu familia, probablemente todavía no incurres en gastos como arriendo, luz, agua, alimentación, lo que te permite guardar parte de tus ingresos.

En cambio, si ya te independizaste, tienes que aprender a hacer un mejor uso de tu dinero, especialmente cuando se trata de ahorrar y optimizar los gastos.

En esta etapa laboral, así como en las próximas, en el caso de trabajar con un contrato indefinido o a plazo fijo, tus empleadores por ley deben costear tus cotizaciones provisionales, es decir, el pago de tu pensión administrada por una AFP, así como de salud, a cargo de una isapre (sector privado) o Fonasa (sistema público), respectivamente. Ambos montos forman parte de tu planificación financiera de por vida.

2. Trabajas hace más de 6 meses

En este periodo tus primeros sueldos alcanzan estabilidad, por lo que es el momento propicio para que empieces a planificar tus gastos fijos y variables de forma consciente. Así, es importante que proyectes tu presupuesto mensual lo antes posible para que te formes un hábito de ahorro y gasto.

Si aún vives con tus padres, ya puedes comenzar a contribuir a los gastos del hogar, si así lo deseas o se requiere. Te recomendamos revisar esta guía para armar y planificar un presupuesto familiar.

Además, ésta es la etapa clave para que comiences a ahorrar para tu fondo de emergencias y preparar tu bolsillo ante los gastos inesperados.

¿Cuánto ahorrar en este fondo? Depende de tu estilo de vida, necesidades y posibilidades de riesgo, indica el portal Finanzas Personales.

También es crucial que consideres complementar tu futura jubilación con la ayuda de instrumentos de ahorro voluntario como el APV, fondos mutuos o depósitos a plazo.

3. Vives solo o estás recién casado con hijos

En esta fase de tu vida adulta, probablemente piensas independizarte, comprar tu primer auto, o evolucionar en tu relación amorosa. Hay gastos asociados en todos estos casos.

Por ejemplo, al comprar un vehículo, tu planificación financiera debe considerar la mantención, el pago de cuotas y los seguros asociados.

Si empiezas a tener hijos, es el mejor momento para que contrates un seguro de vida con ahorro para cubrir a tu familia en caso de que fallezcas, o bien sufras un accidente que provoque invalidez (cobertura adicional). Este capital ayudará a financiar la educación de tus hijos y asegurará su futuro en caso de que ya no puedas generar ingresos, por ejemplo.

Considera también contratar un seguro de salud e incluir a tus hijos y pareja como carga.

4. Adultez activa

En este periodo de tu vida probablemente ya tienes tu familia formada, o bien sigues soltero, pero eres independiente y tienes tus gastos bien ordenados.

Ya sabes cuidar y administrar tu presupuesto mensual sin problemas y gracias a tu experiencia laboral tus ingresos y egresos se mantienen constantes.

Probablemente ya compraste tu primera vivienda y estás pagando el dividiendo; incluso, puede que estés pronto a refinanciar el préstamo para reducir deuda.

Por otro lado, si tus hijos siguen dependiendo financieramente de ti, es clave que cuentes con seguros que te protejan junto a tu patrimonio ante cualquier circunstancia inesperada con un problema médico, incendio o terremoto, o bien en caso de un accidente personal.

Es también importante que comiences a enseñar a tus hijos sobre educación financiera, para que sepan administrar sus gastos de forma ordenada y a temprana edad.

5. Adulto mayor y jubilación

A estas alturas ya eres una persona que dio los pasos necesarios para planificar su bolsillo de manera saludable en el tiempo. Por ende, tu principal objetivo ahora es controlar los gastos para vivir con los ingresos disponibles de tu pensión.

Como ves, durante toda tu vida adulta tendrás diferentes necesidades, obligaciones y responsabilidades que atender para no pasar preocupaciones económicas. Afortunadamente, en Internet ya puedes hacer muchos trámites, lo que hace que los procesos sean más sencillos y más ágiles.

Trámites y servicios que puedes solicitar online desde ChileAtiende

.jpg?width=720&name=Disen%CC%83o%20sin%20ti%CC%81tulo%20-%202021-06-07T135223.178%20(1).jpg)

ChileAtiende es una red de atención que te ayuda a saber cómo y dónde acceder a diversos servicios y beneficios del Estado, realizar trámites de distintas instituciones y a obtener la información que necesitas de forma rápida y precisa, tal y como destaca en su propio canal de Youtube.

Y lo mejor, es que no solo cuenta con sucursales distribuidas por todo el país, un call center, atención móvil o redes sociales, sino también con una página de Internet desde la que también puedes realizar una gran cantidad de trámites personales importantes.

¿Qué trámites y servicios puedes solicitar en la plataforma de ChileAtiende?

Según el sitio web oficial de Chile Atiende, desde aquí puedes acceder a información relacionada con:

- Subsidios para comprar, construir, arrendar, reparar o ampliar vivienda.

- Cómo enfrentar un despido laboral, cobrar seguro de cesantía y encontrar un nuevo empleo.

- Solicitar atención médica y apoyo financiero durante y después de un embarazo.

- Tipos de visas, tramitación e integración a la sociedad chilena siendo extranjero.

- Acceso a salud pública, afiliación a Fonasa y programas, préstamos y beneficios médicos.

- Proceso de jubilación y subsidios, beneficios y programas para adultos mayores.

- Comenzar estudios superiores, orientación vocacional y acceso a becas, gratuidad y apoyos.

- Matrimonio, Acuerdo de Unión Civil y divorcio.

- Programas, registros y fondos concursables relacionados al deporte.

- Certificado de nacimiento, estudios, antecedentes, entre otros.

- Pensión solidaria, certificados y Registro Nacional de la Discapacidad (RND).

- Emprendimiento e innovación, financiamiento y capacitación.

- Cultura y recreación, fondos concursables, museos, bibliotecas, parques y turismo.

- Pueblos originarios, becas, acreditación indígena y certificados.

- Transporte, subsidios, permiso de circulación y revisión técnica.

- Consumidor, reclamos de productos y servicios, comparadores e información.

- Educación medioambiental, fondos concursables y programas.

- Muerte de familiares, deudas, pensiones, seguros y herencia de fallecidos, y apoyo para duelo.

- Coronavirus, viajes y estado de fronteras.

Los trámites en línea que puedes gestionar desde cualquier lugar, 24 horas del día, a través de él, incluyen:

- Corporación de Fomento de la Producción: Semilla Expande

- Defensoría Penal Pública: Consulta de causas en trámite.

- Departamento de Extranjería y Migración: Permiso de residencia permanente para extranjeros en Chile (permanencia definitiva) y Solicitud de nacionalización.

- Dirección del Trabajo: Renuncia voluntaria, Asesoría laboral y previsional, y Certificado de antecedentes laborales y previsionales.

- Dirección General de Aguas: Derechos de aprovechamiento de aguas subterráneas.

- Dirección General de Movilización Nacional: Certificado de situación militar al día e Inscripción como voluntario en el Servicio Militar.

- Fondo Nacional de Salud: Certificado de afiliación, Afiliación, Certificado de cotizaciones, Incorporación de una carga de salud y Certificado de no afiliación.

- Instituto de Previsión Social: Fecha de pago de una pensión u otros beneficios, Bono por hijo, Reconocimiento de cargas para Asignación Familiar (trabajadores dependientes), Pensión Básica Solidaria de Vejez (PBSV), Pensión Básica Solidaria de Invalidez (PBSI), Subsidio al Trabajador Joven, Copia de liquidación de pensión, Aporte Previsional Solidario de Vejez (APSV) y Asignación por muerte.

- Instituto Nacional de Propiedad Industrial: Registro de marcas comerciales y Registro de patente.

- Ministerio de Desarrollo Social y Familia: Cartola Hogar y Solicitud de ingreso al Registro Social de Hogares.

- Ministerio de Vivienda y Urbanismo: Subsidio de arriendo de vivienda, Subsidio habitacional para familias de sectores medios, Postulación Individual al Subsidio Fondo Solidario de Elección de Vivienda, Subsidio habitacional para familias de sectores medios y Subsidio habitacional para familias de sectores medios.

- Poder Judicial: Consulta de estado de causas e Ingreso de una demanda en materia de familia.

- Servicio de Cooperación Técnica: Capital Semilla Emprende y Capital Abeja Emprende.

- Servicio de Registro Civil e Identificación: Certificado de antecedentes para fines particulares, Certificado de inscripción de vehículos motorizados (padrón), Hoja de vida del conductor, Acta de cese de convivencia, Certificado de profesionales, Matrimonio civil o inscripción del matrimonio religioso y Certificado de inscripción en el Registro Nacional de la Discapacidad.

- Servicio Nacional del Consumidor: Reclamo en SERNAC.

- Subsecretaría de Desarrollo Regional: Inscripción en el Registro Nacional de Mascotas o Animales de Compañía.

- Subsecretaría de Economía y Empresas de Menor Tamaño: Tu empresa en un día.

- Subsecretaría de Transportes: Consulta en el Registro de Pasajeros Infractores.

- Superintendencia de Insolvencia y Reemprendimiento: Renegociación de las deudas de una persona.

- Superintendencia de Seguridad Social: Apelar o reclamar el rechazo o la reducción de una licencia médica porque el reposo es considerado excesivo o injustificado.

Al acceder a cada uno de estos trámites, la información que podrás consultar es su descripción, quiénes son los beneficiarios (y los requisitos que deben cumplir), qué documentos son requeridos, qué procedimiento seguir para solicitarlo (paso a paso), costo, vigencia y marco legal. Y para hacerlos vía online, lo único que necesitas es tener tu Rol Único Tributario (RUN) y tu ClaveÚnica a la mano.

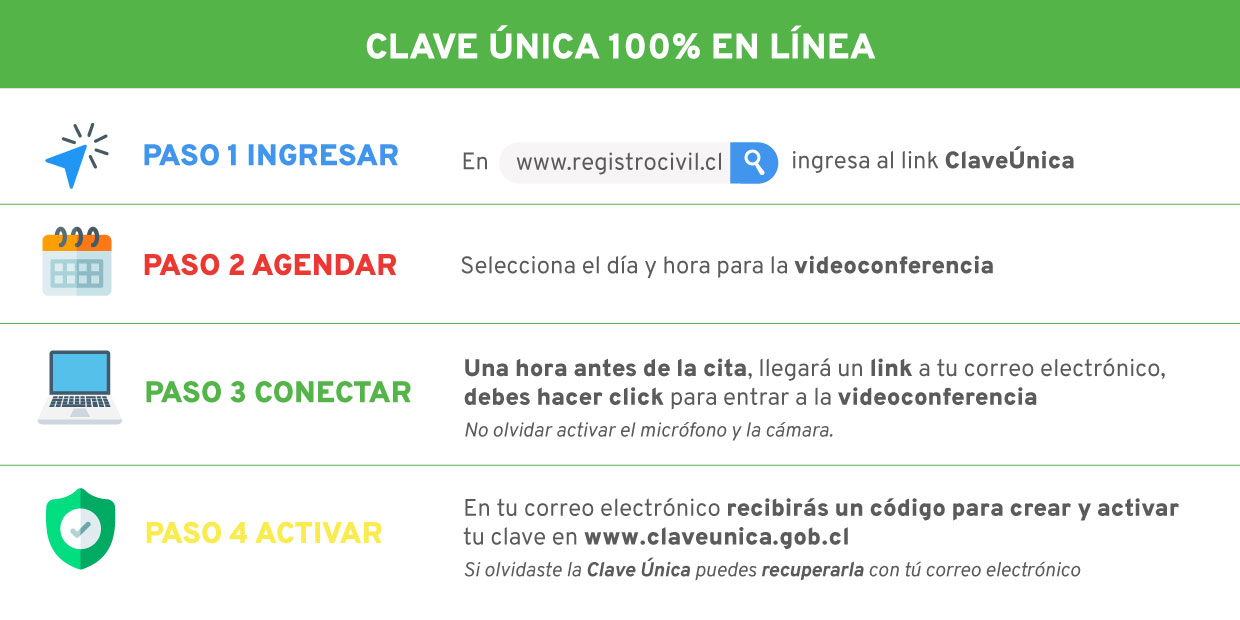

¿Cómo obtener tu ClaveÚnica?

Si no recuerdas tu ClaveÚnica o extraviaste tu código de activación, ¡no hay problema, puedes recuperarla! Conseguir esta identificación digital también es algo que puedes hacer 100% online y sin costo alguno mediante una videoconferencia, solo sigue estos pasos:

Mejora tu relación con el dinero

Ahora tienes los conocimientos básicos para comenzar una duradera y sana relación con tu dinero. Esto te permitirá vivir con el bienestar que te mereces. No obstante, te invitamos a que sigas consultando información sobre educación financiera para que te mantengas al tanto de las mejores prácticas y de las noticias relevantes para el buen manejo de tus finanzas.