Conoce las principales características de las reformas que cambiaron al sistema de pensiones chileno

En el Gobierno actual, se elaboró un nuevo proyecto de reforma al sistema de pensiones que ingresó a discusión en el Congreso en 2019.

De ser aprobado, sería la tercera vez que esta estructura es el objeto de cambios.

Para que entiendas de qué se trata la nueva propuesta de reforma al sistema de pensiones, te aclaramos los primeros dos cambios previos que ha sufrido la normativa que regula las jubilaciones en Chile.

Primera reforma: Nuevo sistema de 1980

En 1980, el sistema de pensiones antiguo fue modificado por el Sistema de Capitalización Individual, sobre el que se sustenta gran parte del sistema previsional actual, explica la Superintendencia de Pensiones, regulador del sector.

La novedad fue la creación de la cuenta individual, en la cual el afiliado al sistema deposita sus cotizaciones previsionales obligatorias (10% del sueldo bruto) en una administradora de fondos de pensión (AFP), dinero que gana rentabilidad al ser invertido de manera colectiva en instrumentos financieros.

A cargo de la administración de estos montos están las AFP, las cuales son fiscalizadas por la Superintendencia.

Al llegar a la edad de jubilación (hoy 65 años en el caso de los hombres y 60 años las mujeres), estos ahorros son devueltos a los afiliados o los beneficiarios sobrevivientes en forma de pensión.

Segunda reforma: Revisión al sistema de 2008

Durante el Gobierno del año 2008, se propuso una reforma al sistema de pensiones de 1980, con cambios que rigen hasta hoy:

- Trabajadores independientes: Desde el 1 de enero de 2012, este tipo de trabajadores están obligados a cotizar gradualmente (desde el 2015 de forma obligatoria).

- Desde 2008, los trabajadores dependientes que ingresen al sistema son asignados como afiliados a la AFP que ofrezca la menor comisión (asignada por licitación pública).

- Todos los empleadores tienen la obligación de pagar el Seguro de Invalidez y Sobrevivencia (SIS).

- Los afiliados deben pagar una comisión a la AFP por la administración de sus fondos.

- El Sistema de Pensiones quedó conformado por tres pilares:

- Pilar Solidario (financiado por el Estado).

- Contributivo obligatorio (contribuciones a la AFP).

- Contributivo voluntario (APV, cuenta dos y otros mecanismos de ahorro voluntario).

Tercera reforma: Proyecto de ley 2019

Para que sepas cuáles son las características más importantes de esta nueva reforma al sistema de pensiones chileno, recopilamos los aspectos más importantes basados en la información oficial del Gobierno:

1. Aumento de un 4% de cotización

Una de las principales novedades que propone el Gobierno es aumentar a 14% desde 10% la cotización obligatoria de las personas.

Es un aumento que el empleador haría en un plazo de 8 años. Los trabajadores siguen siendo dueños de sus cotizaciones y podrán elegir quien les administre el 4% adicional que aportará el empleador; si la AFP u otra entidad.

¿Por qué este aumento? Permitiría incrementar en 40% de las pensiones a quienes hayan cotizado toda su vida laboral.

2. Mayores Aportes del Estado al fondo solidario

El proyecto se traduciría en cuatro beneficios según indica el sitio Emol.

- Aumento de la pensión del Pilar Solidario.

Cerca de 1.481.000 pensionados cuyas pensiones son menos al límite legal recibirán un aumento de la pensión. Esto se traduciría en subir las pensiones a más de 585.000 beneficiarios de pensiones básicas solidarias (PBS) de vejez e invalidez, las que aumentarán un 10%, monto que después puede llegar a subir hasta en un 50%, dependiendo de la edad.

- Mayores montos a pensionados con retiro programado.

Las personas que se pensionen bajo la modalidad de retiro programado en la fecha de vigencia de la nueva ley, recibirían una pensión de por vida, equivalente a sus ahorros y a su propio ahorro de Aporte Previsional Solidario.

De esta manera, la pensión no bajará con el tiempo, como ocurre actualmente; podría llegar a subir cuando cumplan 70, 75, 80 y 85 años.

- Ayudas a mujeres de clase media

Las mujeres pertenecientes al segmento clase media recibirían un aporte adicional financiado por el Estado. Para obtener ese aumento, deben haber cotizado por lo menos 16 años. El aporte sería de 0,22UF depositados todos los meses.

Por otra parte, todas las personas que hayan cotizado al menos 22 años en el sistema de AFP recibirán un aporte de 0,15UF en su pensión.

- Seguir cotizando después de la edad legal

El proyecto de ley considera un bono para quienes quieran postergar su edad de jubilación. En cada fecha de cumpleaños, quienes sigan cotizando podrán retirar 50% de lo ahorrado en el año extra de trabajo.

Planifica tu futura pensión desde el primer día de trabajo

Como joven, posiblemente visualizas el día que te jubiles un poco lejano. Sin embargo, es importante que entiendas que a futuro recibirás una pensión por tus años trabajados, y que mientras antes ahorres, mejor.

Por eso, no es lo mismo planificar tu pensión a los 20 años que cuando estás más cerca de jubilar. Mientras más se acerca la fecha, más complejo será que disfrutes una pensión más alta.

Para que le saques el máximo provecho a los años que todavía tienes por delante para preparar tu pensión, sigue estos consejos:

Entiende qué hace tu AFP

Cuando empiezas a trabajar, sea con un contrato fijo o de manera independiente, es obligatorio que cotices en el sistema previsional; en 2018 comenzó a regir también para los trabajadores independientes a honorarios.

Es en este momento cuando conoces a las Administradora de Fondos de Pensiones (AFP), empresas financieras que administran el 10% de tu sueldo bruto que es obligatorio por ley que tu empleador destine a este fin.

En Chile, el sistema ofrece 5 opciones de fondos de inversión para que deposites tu dinero y este genere rendimiento mientras trabajas:

- Fondo A

- Fondo B

- Fondo C

- Fondo D

- Fondo E

Cuando empiezas a cotizar, puedes elegir entre cualquiera de estos fondos. Sin embargo, a medida que pasan los años hay restricciones para que accedas a algunos multifondos, explica la Superintendencia de Pensiones.

Como afirma el gerente general de la Asociación de AFP, Fernando Larraín, muchos jóvenes se quedan en los fondos menos riesgosos al inicio porque ven la pensión como algo a largo plazo.

¿Por qué es importante que conozcas los multifondos? Por ley, si tienes un contrato de trabajo o boleteas debes cotizar en una AFP. Por eso es decisivo que entiendas cómo funcionan y cómo gestionan tu dinero.

Para entender mejor el sistema previsional, te recomendamos consultar la página de educación financiera Previsión para Todos.

Asesórate bien

No es obligatorio, pero una buena alternativa es que busques un asesor que te guíe en todo tu proceso de ahorro para la pensión.

El ideal es que sea una persona independiente a las AFP, que te ayude a seleccionar el multifondo que más te conviene en la administradora de tu elección.

Si bien es importante comparar conocimiento y aprender de otros, evita tomar tus decisiones solamente basándote en lo que un tercero te diga.

Complementa con Ahorro Previsional Voluntario

Si empiezas ganando un sueldo bajo o bien quieres que tu calidad de vida a futuro sea mayor, es importante que complementes la cotización obligatoria con ahorro voluntario. Tienes diversas alternativas para reservar esos dineros de manera adicional, entre ellos:

Ahorro previsional voluntario (APV)

Es una alternativa complementaria al 10% obligatorio de los ingresos imponibles en la AFP. Tiene como principal objetivo que aumentes el monto de la pensión o compensar períodos no cotizados por desempleo. Puede ser:

- Independiente: abres una cuenta de APV en una AFP, banco o compañía de seguros y depositas directamente el dinero mensualmente la cantidad que estimes conveniente. El mínimo son 2 UF.

- Colectivo: convienes con tu empleador un monto que es depositado en un APV que contrata la empresa o bien en tu APV personal. Puede ser un monto pagado una sola vez, una cantidad fija mensual o un porcentaje de tu sueldo.

Para conocer mejor de qué se trata el APV, consulta la página de educación financiera del CMF.

Seguro de Vida con Ahorro

Es un producto financiero pensado para que ahorres y a la vez protejas a tus seres queridos y tu patrimonio, si falleces o sufres un accidente que limite tus posibilidades de generar un ingreso, explica la CMF.

Entiende qué harás para jubilar

Es cierto que faltan años, pero es recomendable que conozcas lo básico de las modalidades de pensión disponibles para que jubiles. Hasta el momento, en Chile existen dos alternativas principales:

- Retiro programado. A cargo de una AFP, que administra tus montos de pensión según la cantidad de dinero que tengas en tu cuenta de capitalización individual al momento de jubilar. Es un monto variable que disminuye en el tiempo.

- Rentas vitalicias. Administradas por una compañía de seguros, que dispone y distribuye la pensión ahorrada en la AFP. Es un monto fijo durante toda la jubilación.

En resumen, mientras antes ahorras, más tiempo tendrás para juntar una cantidad factible de dinero para que vivas con una buena calidad de vida cuando ya no trabajes.

¿Cómo serán las jubilaciones de los millennials?

Si eres una persona joven o ya estás a punto de jubilar, probablemente te has preguntado alguna vez cómo será la jubilación para las nuevas generaciones.

Actualmente, en Chile 1 de cada 3 personas son consideradas millennials, es decir, personas que nacieron desde principios de los 80, hasta fines de los 90.

Además, se espera que para el 2020 ocupen el 50% de la fuerza laboral y ya para el 2025 lleguen al 75%, según indican en el libro “Generación Y a la chilena”.

Como explica Susana Cáceres, una de las autoras del libro Generación Y a la chilena, en entrevista con diario La Tercera, este grupo etario es una de las generaciones más cuidadas por sus progenitores y está entrando de lleno en el mundo laboral, tomando liderazgos, con sueños muy distintos a los de sus padres o colaboradores más viejos en las empresas en las que trabajan.

De hecho, según un estudio publicado por la empresa de analítica SurveyMonkey, los millennials gastan más en una taza de café diaria que en invertir para su jubilación.

Esta generación también conocida como "Y" está cambiando distintas industrias y todo indica que también impactará al sistema de jubilación.

A continuación, te dejamos algunas de las principales razones por qué la pensión de la "generación Y" sería más baja:

La mayoría no genera intereses con sus ahorros

Según un estudio del instituto de investigación de mercado GfK SE para Bankerate.com, indica que Generación Y es la menos preocupada de generar ingresos extras gracias a inversiones que generan intereses, como invirtiendo en acciones o en fondos más riesgosos.

De hecho, 1 de cada 3 personas que pertenecen a la generación millennial prefiere poner su dinero en cuentas de ahorro o depósito a plazo.

Todo esto se traduce en menos proyección para el futuro, ya que esta generación prefiere tener dinero en efectivo o al instante, que contar con grandes ahorros para el futuro de su jubilación.

Sueldos más bajos

La Organización para la Cooperación y el Desarrollo Económicos (OCDE), hizo un estudio que revela que la generación Y es a la que más le cuesta ser clase media.

Como informa CNN, el informe indica que a las nuevas generaciones les está costando mucho más poder comprar una vivienda y esto se traduce en que destinan una menor cantidad de dinero para fondos de su jubilación.

De hecho, el presupuesto de las familias para comprar una vivienda era de un 25% en 1985, versus un 32% el 2015.

Mayor expectativa de vida

Según el Banco Mundial, la curva de esperanza de vida no ha parado de aumentar desde 1960 y se espera que para el 2030 sobrepase los 90 años.

Es por eso que muchas aseguradoras que ofrecen renta vitalicia han tenido que reajustar sus montos debido a la gran cantidad de años que viven las personas y no sería extraño que gran parte de los millennials superen la barrera de los 90 años, incluso muchos lleguen a ser más longevos.

Varios expertos señalan que se debería hacer un reajuste de la edad de jubilación dispuesta desde 1981, entendiendo que la mayoría de las personas superarán los 90 años de vida y la aseguradora tendría que por lo menos entregar pensiones por más de 25 años en caso de los hombres y más de 30 en el de las mujeres.

Otras prioridades

La generación millennials se destaca por tener otras prioridades en su vida. De acuerdo con un estudio de Bank of America, los jóvenes que pertenecen a estas edades les importa ahorrar para vivir la vida a su manera, invertir en viajes y diversión, principalmente.

Por el contrario, los baby boomers, es decir, la generación que nació 1946 y 1964, es considerada la que más logró generar riquezas en cuanto a viviendas y activos y se espera que en el futuro estos se traspasen a las futuras generaciones.

En síntesis, si bien el panorama de jubilación para los millennials no luce tan alentador, existen múltiples formas para que aumentes tu jubilación si perteneces a este grupo. Por ejemplo, puedes apostar por una APV para complementar el dinero que ahorras.

¿Cómo preparar la jubilación a mitad de carrera?

Cuando estás a mitad de tu carrera profesional, contar solamente con los multifondos no es suficiente. Tienes que complementar tu actual cotización obligatoria con instrumentos financieros que te ayuden a ahorrar de manera paralela.

Aquí es fundamental el tipo de herramienta que elijas. Entre las actuales alternativas de ahorro complementario que tienes, desde las más básicas hasta las más complejas, están:

Depósitos a plazo

El depósito a plazo es el instrumento de ahorro más sencillo que existe en la plaza chilena. Pero al igual que cualquier otra herramienta financiera, su conveniencia depende de tus necesidades. Entre sus ventajas destaca que siempre puedes recuperar el monto inicial, pero un inconveniente es que tiene baja rentabilidad.

Cuentas de ahorro

Al igual que una cuenta corriente, es un sistema donde pones un monto de dinero bajo el cuidado del banco, explica la Comisión para el Mercado Financiero (CMF), que supervisa al sector bancario. Pero no otorga intereses ni reajustes y pagas una comisión de mantención. No están diseñadas para estimular el ahorro, pero son una alternativa eficiente para mantener un control del dinero que destines para ese fin. Están las alternativas a la vista y giro diferido.

Fondos Mutuos

Son uno de los instrumentos de inversión preferidos por inversionistas de todo tipo para resguardar patrimonio o generar ganancias. Además de saber en qué activos financieros invierte tu fondo mutuo, debes leer la descripción del contrato contenida en su reglamento interno. Pero, como toda alternativa de inversión, los fondos mutuos son adecuados según la necesidad.

Seguros de vida con Ahorro

Contratar un seguro de vida es una buena forma de que resguardes tu bolsillo ante imprevistos y situaciones complejas, sean baratas o caras. Es un producto financiero que ofrece tranquilidad y seguridad de que habrá dinero disponible si falles o sufres un accidente que te invalida para seguir trabajando. Además, el ahorro que juntas puedes retirarlo las veces que quieras, o bien puedes destinarlo como un fondo exclusivo para emergencias.

Ahorro Previsional Voluntario (APV)

Es una alternativa de ahorro adicional al ahorro de 10% obligatorio en la AFP. La principal ventaja del APV es que tiene beneficios tributarios a través de aportes directos que el Estado entrega como incentivo para la pensión; estos beneficios fiscales los pierdes si retiras el dinero antes de pensionarte.

Invertir en la bolsa de valores

En este caso, pones a trabajar tu dinero comprando y vendiendo instrumentos financieros que cotizan en bolsa. La inversión bursátil tampoco está pensada para ahorrar pero funciona como tal si la planificas a largo plazo. Para eso debes definir un plan financiero, comprender los costos y manejar los conceptos básicos, como son la volatilidad y el riesgo.

Inversión en bienes raíces (compraventa)

Los bienes raíces son considerados activos financieros estables y seguros a largo plazo porque su valor de mercado siempre está en alza (plusvalía). Ahora bien, si planificas bien tus ahorros puedes comprar o vender a buen precio y con ganancia. Pero si lo haces por una urgencia económica arriesgas perder dinero y una buena oportunidad.

¿Cuál producto conviene más para ahorrar?

Aclaramos que ninguno de estos instrumentos es mejor que el otro. El indicado se ajustará a tu perfil individual como inversionista y cuál es tu nivel de tolerancia al riesgo.

La edad sí es importante cuando contratas estos instrumentos. Al igual que con los multifondos en la AFP, hasta los 35 años es recomendable que inviertas en productos más riesgosos, ya que tendrás más tiempo de recuperar ahorros en casos de variaciones en el mercado.

Elige la modalidad y el tipo de jubilación que más te convenga

Piensas jubilar y no sabes bien cuál es la opción que más te acomoda o simplemente la que más se adecúa a tus necesidades. Después de recibir el certificado de ofertas del Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP), lo más probable es que tengas muchas dudas, por eso debes asesorarte para tomar la mejor decisión posible.

A continuación, resumimos los tipos de pensiones que existen en Chile.

Pensión de Vejez:

Según el regulador financiero Comisión para el Mercado Financiero (CMF), este es un beneficio al que pueden optar todas las personas que estén afiliados a un sistema previsional y pueden recibir una renta de acuerdo a sus fondos ahorrados. En este tipo de pensión, existen dos variantes:

1. Por edad:

Todos los hombres pueden pensionarse por vejez en caso de cumplir 65 años de edad y las mujeres a los 60 años de edad.

2. Jubilación anticipada:

En este caso las personas pueden pensionarse anticipadamente, antes de cumplir la edad legal, siempre que tengan los suficientes ahorros en su cuenta:

- Igual o superior al 70% del promedio de las remuneraciones percibidas y rentas declaradas en los últimos 10 años.

- Igual o superior al 80% de la Pensión Máxima con Aportes Solidarios (PMAS).

Pensión de Invalidez

La CMF indica que este beneficio es para los trabajadores afiliados al sistema previsional que hayan sido declarados inválidos por la Comisión Médica de la Superintendencia de Pensiones.

- Parcial: pérdida de capacidad de trabajo igual o superior a 50% e inferior a 2/3.

- Total: pérdida de capacidad de trabajo de al menos 2/3.

“Permite acceder a un monto de 107 mil 304 pesos a personas entre 18 años y menores de 65 años que son declaradas con invalidez y que no tienen derecho a pensión en algún régimen previsional, ya sea como titulares o beneficiarios de una pensión de sobrevivencia”, según indica el sitio de Chile Atiende.

Pensión de Sobrevivencia

La pensión de Sobrevivencia, según el sitio de la Superintendencia de Pensiones (SP) se da cuando un afiliado que ha fallecido y se le entrega a beneficiarios previamente establecidos. En caso de ser el/la cónyuge del sobreviviente, tiene que haber contraído matrimonio al menos 6 meses antes de su fallecimiento.

En el caso de que los hijos quieran optar este tipo de pensión deben cumplir con algunos de estos requisitos, con base en lo que indica el SP:

- Tener menos de 18 años.

- En el caso de ser mayores de 18 años, deben tener menos de 24 y ser estudiantes de cursos regulares de enseñanza básica, media, técnica o superior.

- Ser declarado inválido por una Comisión Médica, cualquiera sea la edad antes de cumplir 18 o 24 años de edad, según corresponda (aun cuando se produzca después del fallecimiento del afiliado).

- La madre o el padre de hijos de filiación no matrimonial: A la fecha del fallecimiento del afiliado deben ser solteros o viudos y vivir a expensas del afiliado o afiliada.

- Los padres del afiliado: Solo serán beneficiarios a falta de todas las personas indicadas en los números anteriores, siempre que a la fecha de fallecimiento del causante sean cargas familiares reconocidas.

Modalidades de pensión en Chile

Existen distintas modalidades para jubilar en Chile, según explica la Subsecretaría de Previsión Social de Gobierno, siendo las dos principales:

- Retiro Programado

Es necesario que tengas en cuenta que el monto esta pensión se re calcula todos los años. En caso de que el pensionado fallezca, existe pensión de sobrevivencia para los beneficiarios legales y, en caso de que no existan, los fondos serán destinados a herencia.

- Renta Vitalicia Inmediata

En este caso, el traspaso del total de los fondos pertenece a una aseguradora que garantizará una pensión de por vida, pero con un monto fijo.

En resumen, la Renta Vitalicia no te permite cambiar, por lo que estarás sujeto de por vida a esta modalidad. Sin embargo, el Retiro Programado no te garantiza una renta fija y cuando pases la barrera de los 80 o tus ahorros comiencen a disminuir tu pensión podría ser muy baja.

¿Qué hacer para jubilar?

Si bien puedes pensionarte a los 60 o 65, ten en cuenta que también existe la pensión anticipada o si quieres seguir trabajando, también puedes hacerlo. Sin embargo, cuando ya estás listo para pensionarte, es fundamental que te acerques a tu Administradora de Fondos de Pensiones (AFP) y preguntes tu solicitud de pensiones.

Como ya te explicamos en un blog anterior, existen 6 AFP en Chile:

- AFP Habitat

- AFP Cuprum

- AFP Habitat

- AFP Modelo

- AFP Planvital

- AFP Provida

Según explica el sitio de finanzas Rankia, una vez que te acerques a tu AFP y solicites datos sobre tu pensión, te entregarán un Certificado de Saldo de afiliado, el cual tendrá información sobre todo lo relacionado con tus ahorros generados en el tiempo que estuviste trabajando.

Este certificado será enviado electrónicamente al Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP) y ellos generarán una oferta relacionada con el monto de pensión, de esta manera podrás tomar la decisión que más se acomode a tus necesidades.

La SCOMP te dejará hacer 3 consultas sobre la oferta de pensión (dentro de un determinado periodo de tiempo) y entregará una respuesta después de 8 días hábiles y estas tendrán una vigencia de 12 días. Después podrás hacer el trámite con una AFP, aseguradora o un Asesor previsional, según indica la Superintendencia de Valores y Seguros de Chile en su página web.

Cuando recibas la carta oferta de pensión, recibirás los montos de mayor a menor en informe, además de la comisión que cobra cada AFP.

El sitio Rankia agrega que las ofertas de renta vitalicia y de retiro programado se presentan brutas o netas de comisión de asesoría. A continuación, te dejamos algunos pasos a seguir cuando estés a punto de jubilar:

1. Revisa tus cartolas de jubilación

Cuando recibas el monto generado por la SCOMP, es recomendable que no te fijes solo el dinero final ofrecido, también te recomendamos que revises todas tus cartolas de jubilación, para que tengas claridad si es que el monto que vas a recibir es el correcto.

“Hay que revisar la cartola histórica de la AFP. A veces, por errores, aparecen lagunas no justificadas que influyen en el saldo final”, señalo María Luisa Andueza, experta en pensiones en el diario El Mercurio.

2. Retiro Programado o Renta Vitalicia

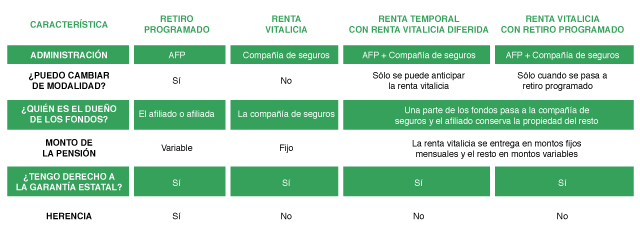

Para que tengas más claridad sobre qué tipo de pensión te acomoda más, te recomendamos consultes esta tabla de la Superintendencia de Pensiones que compara ambas modalidades:

Fuente: Superintendencia de Pensiones.

Generalmente, las personas optan por la renta vitalicia, ya que asegura un montón de jubilación fijo, sin importar la rentabilidad de la AFP. A diferencia del Retiro Programado, en el que puede haber años en los que el pensionado reciba un mejor monto si es que la AFP tuvo buena rentabilidad.

También existe la posibilidad de apostar por los otros dos tipos de rentas, como se menciona arriba en la tabla. Estas dos modalidades (Renta temporal con renta vitalicia diferida y Renta vitalicia con retiro programado) te permitirán tener mayor flexibilidad con el manejo de tu pensión.

3.Negocia con las AFP

Si ninguna de las ofertas que entrega la SCOMP crees que es justa, también puedes acudir a la AFP personalmente y negociar un monto más alto de forma externa.

4.Seleccionar la oferta

Si ya sabes cual es la oferta de pensión por la que vas a optar, deberás tomarla y concurrir a la compañía de seguros o a la AFP que seleccionaste. Según la Superintendencia de Pensiones, una vez recibido el Certificado de pensión, puedes tomar una oferta externa o desistir de la solicitud de pensión y realizar una nueva consulta.

En síntesis, preparar la jubilación es un paso fundamental cuando ya estás llegando a los 60 años. Tomar una decisión sobre a qué tipo de pensión vas a optar, involucra muchos factores, por eso muy importante que te asesores y busques la mayor cantidad de información posible.

Recuerda que siempre es posible apelar y negociar por una mejor pensión, aunque las ofertas externas no sean muy distintas a las que entregue SCOMP, cualquier monto superior lo agradecerás, entendiendo que el costo de la vida con el tiempo va cambiando y lo que ahora compras con cierto dinero, en el futuro será más caro.

¿Qué es la renta vitalicia?

Si ya revisaste los tipos y modalidades de jubilación que más te convienen, y ya llegaste a la instancia de que quieres jubilar o piensas cambiarte de modalidad, es muy importante que tengas en cuenta los contras y riesgos de optar por la renta vitalicia.

Es la modalidad de pensión en la que una Administradora de Fondos de Pensión (AFP) envía todos los montos del nuevo pensionado a una compañía de seguros. La aseguradora queda como responsable de gestionar todos esos dineros.

A cambio, el pensionado recibe un monto fijo en Unidad de Fomento (UF) de por vida.

Con este sistema, conoces claramente cuánto recibirás de renta mensual en todo momento.

No obstante, ten claro que solamente puedes optar por la renta vitalicia si tus fondos son iguales o mayores a la Pensión Básica Solidaria vigente a la fecha cuando eliges esta modalidad, indica la Superintendencia de Pensiones.

Existen tres tipos de rentas vitalicias, precisa la Superintendencia:

1. Renta vitalicia inmediata

En este caso comienzas a recibir tu pensión desde el momento en que jubilas y haces el traspaso de los fondos desde tu AFP a la aseguradora.

2. Renta temporal con renta vitalicia diferida

Mantienes los fondos en la AFP por algunos años y a partir de una fecha previamente acordada, la aseguradora comienza a pagar tu pensión.

3. Renta vitalicia inmediata con retiro programado

Distribuyes tus fondos de pensión en partes iguales o distintas entre una renta vitalicia con una aseguradora y el retiro programado con la AFP.

Sea cual sea la alternativa de renta vitalicia que elijas, debes considerar sus ventajas y desventajas:

La propiedad de los fondos queda en manos de la compañía de seguros

Cuando optas por este tipo de pensión debes tener muy claro que ese dinero pertenece al 100% a la aseguradora, por lo que no podrás retirarlo cuando estimes conveniente.

No hay herencia

No existe la opción de dejar el dinero que resta de tu pensión si falleces antes de tiempo. Lo que sí puedes hacer es asegurar el pago de este dinero a tus beneficiarios a través de un Periodo Garantizado.

Dependes de la tasa de interés

Uno de los principales problemas de la renta vitalicia y del retiro programado, por igual, es que los montos varían según la tasa de interés vigente durante su pensión, según señalan expertos en entrevista con el diario El Mercurio.

En resumen, es importante que sepas que si bien la renta vitalicia te entrega una gran seguridad, ya que tendrás un pensión garantizada de por vida, tienes menos opciones de destinar tu dinero a lo que estimes conveniente.

Igualmente, si falleces antes de tiempo tus beneficiarios legales no podrán "heredar" el dinero que todavía queda en tu pensión, a no ser que contrates un mecanismo adicional de período garantizado.

¿Qué es el retiro programado de la AFP?

Te invitamos a informarte más sobre esta alternativa de jubilación para que tengas claras sus principales características, ventajas y desventajas, y requisitos básicos una vez que debas elegir cómo cobrar tu pensión.

¿Qué es el retiro programado?

Es una de las cuatro modalidades de pensión que existen hoy en Chile para que las personas jubilen.

Según explica la Superintendencia de Pensiones, en este tipo de jubilación la Administradora de Fondos de Pensiones (AFP) entrega los fondos de acuerdo a los ahorros obligatorios que tiene el afiliado al momento de pensionarse.

El cálculo del monto es mensual y se establece según la cantidad de años de ahorro, rentabilidad de los fondos, la expectativa de vida del afiliado y/o la de sus beneficiarios y la tasa vigente de cálculo de los retiros programados.

Según un estudio de la Superintendencia de 2016, un 28.1% de las personas que se pensionan optan por el retiro programado.

¿Qué caracteriza al retiro programado?

Las principales cualidades de esta modalidad de pensión son:

- El monto de tu pensión es variable.

- Paga pensión de sobrevivencia.

- El pensionado puede retirar el excedente de libre disposición.

- Dispone de un monto de dinero que ayude a solventar los gastos de funeral del afiliado cuando fallece.

Sin embargo, como toda alternativa, tiene sus ventajas y desventajas, añade la Superintendencia:

Desventajas

- El monto no es fijo.

- La pensión disminuye con el tiempo.

Ventajas

- Los fondos son tuyos y tú los administras.

- Puedes cambiar de modalidad de pensión a Rentas Vitalicias.

¿Quién tiene derecho a optar por el retiro programado?

Los afiliados a AFP o beneficiarios de estos que se definen a continuación:

- Afiliados que se pensionen por vejez.

- Afiliados declarados con invalidez total.

- Afiliados declarados inválidos parciales.

- Afiliados declarados inválidos previos.

- Beneficiarios de una pensión de sobrevivencia causada por un afiliado activo.

Al final, es cosa de ordenarse.

Esperamos haber resuelto gran parte de tus dudas respecto al proceso de jubilación con esta guía.

Lo importante es que tengas claro que nunca es tarde, pero que mientras antes lo hagas, mejor. Por eso, aprovecha cada oportunidad que tengas de generar ahorros adicionales.

¡Mucho éxito!