¿Quieres mejorar la tasa de tu crédito hipotecario? ¿Necesitas más tiempo? ¿Ya no tienes suficientes ingresos para pagar la cuota acordada con el banco?

Entonces, considera como alternativa la repactación del préstamo. Es un proceso voluntario ante la institución financiera que te entregó el dinero. Puede ocurrir en todo momento y por cualquier razón. Sin embargo, siempre hay tiempos y situaciones mejores que otras si buscas cómo repactar una deuda.

Es más, en ocasiones las instituciones financieras que ofrecen créditos hipotecarios ofrecen esta opción a sus clientes cuando las tasas mejoran, por buen desempeño de pagos, o porque cumplieron una cantidad determinada de tiempo o cuotas. Asimismo, hay personas que solicitan repactar un crédito porque se quieren cambiar de banco.

Nadie puede obligar al consumidor financiero a repactar sus obligaciones crediticias.

No obstante, en la práctica muchos deudores se ven forzados a recurrir a esta alternativa cuando ya no pueden pagar lo que adeudan. Y en la mayoría de las ocasiones, se trata de morosidad por un crédito hipotecario.

Independiente de las razones que te llevan a repactar, debes estar bien preparado al momento de hacer la solicitud.

Si te preguntas cómo repactar el crédito, aquí te explicamos los conceptos y pasos básicos que debes dar en esta búsqueda de alivio financiero:

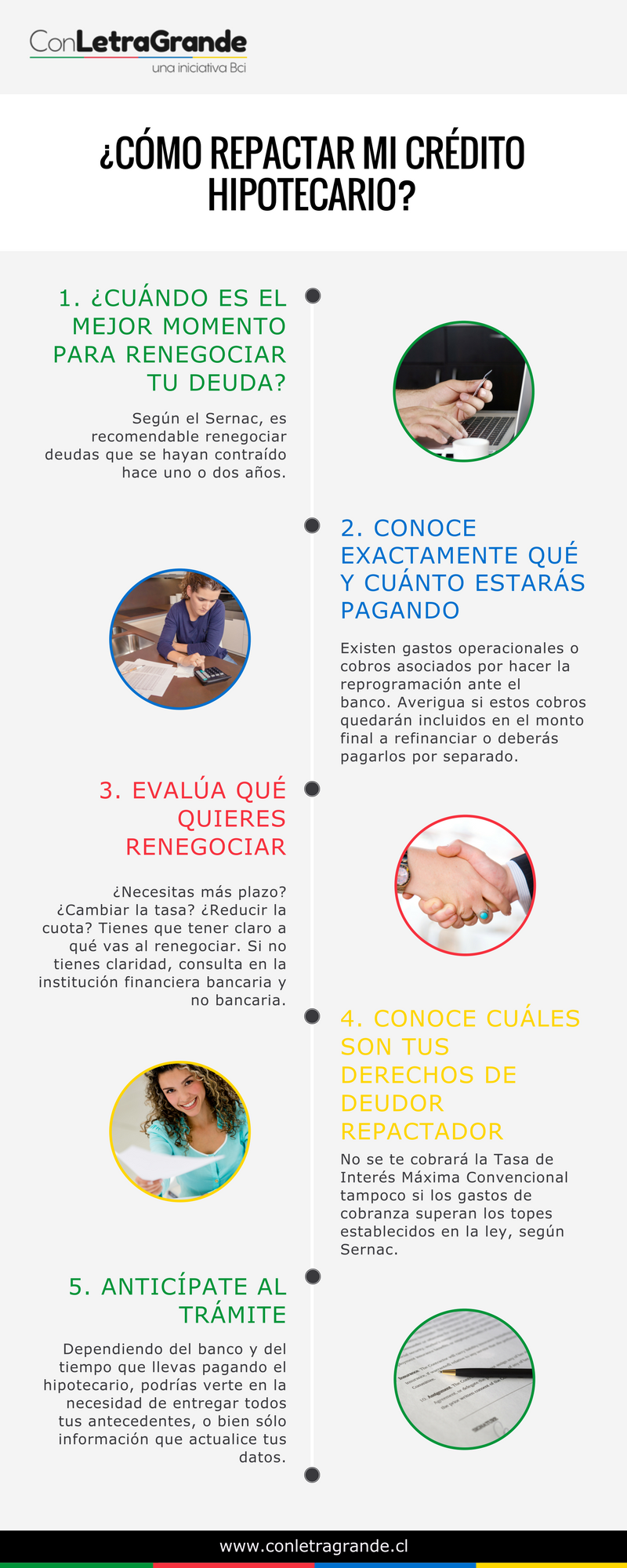

1. ¿Cuándo es el mejor momento para repactar tu deuda?

Según explica el Servicio Nacional del Consumidor (Sernac), es recomendable renegociar deudas que se hayan contraído hace uno o dos años.

Infórmate también si puedes extender el plazo de la deuda o rebajar la cuota del dividendo sin tener que solicitar un nuevo crédito.

2. Conoce exactamente qué y cuánto estarás pagando

Infórmate desde el principio cuánto dinero deberás destinar a nuevos gastos operacionales o cobros asociados por hacer la reprogramación ante el banco.

Entre estos costos están:

- Nueva tasación de la propiedad.

- Gastos de notaría

- Reinscripción del crédito ante el Conservador de Bienes Raíces

- Impuesto timbres y estampillas

Averigua también si estos cobros quedarán incluidos en el monto final a repactar o deberás pagarlos por separado y a medida que se vayan realizando, sugiere Portal Inmobiliario.

3. Evalúa qué quieres repactar

¿Necesitas más plazo? ¿Cambiar la tasa? ¿Reducir la cuota? Tienes que tener claro a qué vas al renegociar.

Si no tienes claridad, consulta en la institución financiera bancaria y no bancaria cuáles son las condiciones para cada alternativa y cuál es el costo de la deuda total en cada caso.

En el caso de que necesites solicitar un nuevo crédito hipotecario, recuerda que el monto final debe ser menor a la cantidad que ya estabas pagando con tu deuda original.

4. Conoce cuáles son tus derechos como deudor repactador

No se te cobrará la Tasa de Interés Máxima Convencional ni tampoco si los gastos de cobranza superan los topes establecidos en la ley, según explica el Sernac.

Después de renegociar, y aunque sea porque repactaste la tasa o porque te cambiaste de banco, tu deuda no debiese continuar publicada en los registros de morosidad (Dicom u otros), a no ser que nuevamente incumplas con los pagos.

5. Anticípate al trámite

Dependiendo del banco y del tiempo que llevas pagando el hipotecario, podrías verte en la necesidad de entregar todos tus antecedentes como si se tratara de un crédito nuevo, o bien solo información que actualice los datos que el banco tiene sobre ti.

En el primer caso, deberás entregar todos los papeles que se te solicita cuando pides un crédito nuevo. Es decir, todos los documentos que demuestren tu capacidad de pago, como:

- Estabilidad laboral

- Patrimonio

- Ingreso familiar

- Acreditar aval

- Certificado Dicom

En el segundo caso, si eres persona jurídica o natural, deberás acudir a las siguientes instancias y solicitar:

Conservador de Bienes Raíces

- Certificado de hipotecas, gravámenes y prohibiciones

- Copia de la inscripción de dominio con certificado

Tesorería General de la República

- Certificado y recibo de pago de contribuciones al día

- Exención de pagos de contribuciones (si corresponde)

Municipalidad

- Certificado que acredite que la propiedad no está afecta a expropiación

En tanto, si el trámite lo hace una persona jurídica, se recomienda entregar además:

Registro de Comercio

- Un certificado de vigencia de poderes de la sociedad

- Un certificado de vigencia de la sociedad

Prepárate para cambiar las condiciones de tu crédito

Ciertamente, repactar la deuda es una alternativa viable y efectiva que te permitirá alcanzar la estabilidad financiera si estás con problemas de pago.

Pero si te viste en la obligación de repactar deuda, debes tener claro que las condiciones a las que accedas no serán tan atractivas u óptimas a diferencia de cuando renegocias porque quieres, por ejemplo, mejorar la tasa o cambiarte de banco.

Ideal sería que avises con tiempo al banco sobre tus problemas para buscar alguna solución anticipada.

No obstante, te recomendamos dejarlo como último recurso y enfocarte en salir de tu mora de forma rápida y dentro de tus posibilidades y capacidades financieras.

Recibe en tu bandeja de entrada las últimas novedades, consejos y buenas prácticas.

Déjanos tu comentario