¿Estás pensando en jubilar y no sabes bien cuál es la opción que más te acomoda a tus necesidades? Después de recibir el certificado de ofertas del Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP), lo más probable es que te surjan muchas dudas, por eso debes asesorarte para tomar la mejor decisión posible.

En este blog te orientaremos sobre todos los tipos y modalidades de jubilación que existen.

A continuación, te dejamos todos los tipos de pensiones que existen en Chile.

Pensión de Vejez

Según la Comisión para el Mercado Financiero (CMF), este es un beneficio al que pueden optar todas las personas que estén afiliados a un sistema previsional y pueden recibir una renta de acuerdo a sus fondos ahorrados. En este tipo de pensión, existen dos variantes:

1. Por edad

Todos los hombres pueden pensionarse por vejez en caso de cumplir 65 años de edad y las mujeres a los 60 años de edad.

2. Jubilación anticipada

En este caso las personas pueden pensionarse anticipadamente, antes de cumplir la edad legal, siempre que tengan los suficientes ahorros en tu cuenta:

- Igual o superior al 70% del promedio de las remuneraciones percibidas y rentas declaradas en los últimos 10 años.

- Igual o superior al 80% de la Pensión Máxima con Aportes Solidarios (PMAS).

Pensión de Invalidez

La CMF indica que este beneficio es para los trabajadores afiliados al sistema previsional que hayan sido declarados inválidos por la Comisión Médica de la Superintendencia de Pensiones. Tiene dos modalidades:

a) Parcial: pérdida de capacidad de trabajo igual o superior a 50% e inferior a 2/3.

b) Total: pérdida de capacidad de trabajo de al menos 2/3.

“Permite acceder a un monto de 107 mil 304 pesos a personas entre 18 años y menores de 65 años que son declaradas con invalidez y que no tienen derecho a pensión en algún régimen previsional, ya sea como titulares o beneficiarios de una pensión de sobrevivencia”, según indica el sitio de Chile Atiende.

Pensión de Sobrevivencia

La pensión de Sobrevivencia, según el sitio de la Superintendencia de Pensiones (SP) se da cuando un afiliado que ha fallecido y se le entrega a beneficiarios previamente establecidos. En caso de ser el/la cónyuge del sobreviviente, tiene que haber contraído matrimonio al menos 6 meses antes de su fallecimiento.

En el caso de que los hijos quieran optar este tipo de pensión deben cumplir con algunos de estos requisitos, en base a lo que indica el SP:

- Tener menos de 18 años.

- En el caso de ser mayores de 18 años, deben tener menos de 24 y ser estudiantes de cursos regulares de enseñanza básica, media, técnica o superior.

- Ser declarado inválido por una Comisión Médica, cualquiera sea la edad antes de cumplir 18 o 24 años de edad, según corresponda (aun cuando se produzca después del fallecimiento del afiliado).

- La madre o el padre de hijos de filiación no matrimonial: A la fecha del fallecimiento del afiliado deben ser solteros o viudos y vivir a expensas del afiliado o afiliada.

- Los padres del afiliado: Sólo serán beneficiarios a falta de todas las personas indicadas en los números anteriores, siempre que a la fecha de fallecimiento del causante sean cargas familiares reconocidas.

Existen distintas modalidades de pensión, que explicaremos brevemente, basándonos en información entregada por la Subsecretaría de Previsión Social de Gobierno:

-

Retiro Programado

Es necesario que tengas en cuenta que el monto esta pensión se recalcula todos los años. En caso de que el pensionado fallezca, existe pensión de sobrevivencia para los beneficiarios legales y, en caso de que no existan, los fondos serán destinados a herencia.

-

Renta Vitalicia Inmediata

En este caso, el traspaso del total de los fondos pertenece a una aseguradora que garantizará una pensión de por vida, pero con un monto fijo.

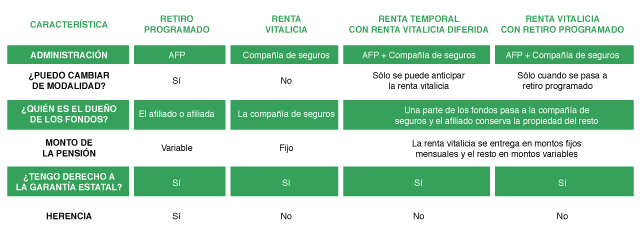

Este tipo de modalidades de pensiones tiene otros dos tipos y, para que te hagas una mejor idea de cuál se adecúa más a tus necesidades, te dejamos esta tabla comparativa.

Tabla extraída desde el sitio de la Subsecretaría de Previsión Social de Gobierno.

Ten en cuenta que, según datos de la Superintendencia de Pensiones (SP), recolectados por el sitio el Dinamo, en el 2016, un 28.1% de las personas optó por una jubilación con retiro programado, el 37.8% prefirió renta temporal con renta vitalicia diferida y el 32,9% optó renta vitalicia inmediata. Y sólo un 0,2% se inclinó por la renta vitalicia inmediata con retiro programado.

Conclusión

El tipo de pensión y modalidad es una decisión muy personal, por ejemplo, si estás sufriendo algún tipo de problema de salud y no tienes muchos más años de vida, puede que el Retiro programado sea tu mejor opción. En cambio, si cuentas con un excelente estado de salud la Renta Vitalicia deberá ser tu elección.

Por otro lado, una combinación de las modalidades también puede ser una opción a tener en cuenta. Recuerda que la Renta Vitalicia no te permite cambiar, por lo que estarás sujeto de por vida. Sin embargo, el Retiro Programado no te garantiza una renta fija y cuando pases la barrera de los 80, o tus ahorros comiencen a disminuir, tu pensión será muy baja.

En cuanto a las pensiones de supervivencia o por invalidez, te invitamos a que revises los sitios de la Superintendencia de Pensiones, para que conozcas todos los requisitos para optar a ese tipo de pensiones.

Recibe en tu bandeja de entrada las últimas novedades, consejos y buenas prácticas.

Déjanos tu comentario